A SPAC mozaik szó Special Purpose Acquisition Company-t takar, ezen „üres vállalat” típus visszatért a köztudatba és felforgatta az amerikai tőzsdei kibocsátás folyamatát. Ezen cégek tulajdonképpen egy biankó cégként funkcionálnak, küldetésük az, hogy megrövidítsék és leegyszerűsítsék privát vállalatoknak a tőzsdei kibocsátás hosszas és költséges folyamatát.

Bár korábban is léteztek SPAC-ek, a 2020-as év fordulópontot jelentett, hiszen a 2019-es évhez képest közel megnégyszereződött a SPAC-en keresztüli IPO-k száma. Ezen jelenség apropóján szeretném bemutatni kicsit részletesebben, hogy mégis mik ezek a biankó vállalatok.

Hogyan indulnak a SPAC-ek?

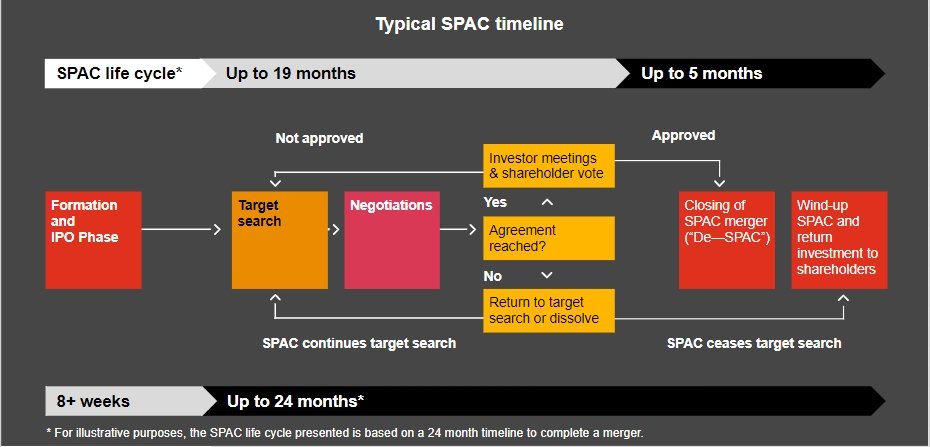

A SPAC-ek elindítói a „szponzorok”, akik általában jól ismert, tapasztalt tőzsdei vagy üzleti mogulok, akik a befektetők bizalmát élvezik. Ők azok, akik megszerzik különböző pénzügyi intézményeken keresztül az elinduláshoz szükséges tőkét, majd végig viszik a tőzsdei kibocsátáshoz szükséges adminisztrációs folyamatot. Amikor az elinduláshoz szükséges tőke rendelkezésre áll és az adminisztrációs feladatokat elvégezték, IPO-n keresztül tőzsdére mennek. A SPAC-ek részvényeinek ára a nyilvánossá válás során egységesen 10 Dollár. Ezután elkezdődik a jelenleg privát, ám magas potenciállal rendelkező vállalatok feltérképezése. AZ IPO idejében már ismert az, hogy milyen iparágban tevékenykedő céggel tervezik az összeolvadást. Az összeolvadásra az IPO-tól számítva 2 évük van a szponzoroknak, különben kénytelenek likviddé tenni az addigi tőkét, és megszüntetni a SPAC-et.

Miért éri meg befektetni?

A SPAC-ek különböző kedvezményes eladási jogokkal csábítják a befektetőket a pénzükért és a bizalmukért cserébe. A befektetők a részvényekkel együtt úgynevezett warrantokat is vásárolnak. Ez későbbi, rögzített összegen való részvényvásárlási jogot jelent, amelyet a részvényeik eladása után is gyakorolhatnak. Emellett az összeolvadás előtt bármikor visszavásároltathatják a részvényeiket rögzített áron, amennyiben úgy gondolják, hogy nem lesz sikeres a vállalat. A részvényeik eladása után pedig még mindig rendelkezni fognak a warrantjaikkal, így ha mégis sikeres lesz a vállalat, gyakorolhatják a vásárlási jogukat, ezzel realizálva jelentős hozamot.

A Stanford és az NYU közös kutatásában a SPAC-ek sikerességét vizsgálták. A tanulmány szerint azon befektetők, akik az összeolvadás előtt visszavásároltatták a részvényeiket, átlagosan 11,6%-os hozamot realizáltak. A hozam amellett, hogy piaci viszonylatban jelentős, kockázat-mentes is, hiszen az IPO-t követően bármikor visszaválthatják részvényeiket.

A biztos hozam mellett a korábbi sikersztorik is növelik a befektetési vágyat, ilyen például a Draftkings, a SPAC-ek legsikeresebbike, amely 600%-os hozamot generált a befektetőknek. De akár a SPAC királyának is nevezett Chamath Palihapitiya által tőzsdére vezetett Virgin Galactic is, amely 172%-os hozamot generált.

A SPAC problémái

Csak 2021 első negyedévében 298 SPAC vállalat részvényei váltak nyilvánosan kereskedhetővé, amely 362%-kal haladja meg az előző év azonos időszakához képesti számot. Ez felveti a kérdést, hogy vajon létezik-e egyáltalán ilyen sok potenciális vállalat, amely tőzsdei kibocsátást szeretne. A 2 éves időkorlát pedig megnehezíti a SPAC szponzorok dolgát, hiszen amennyiben nem találnak időben megfelelő target vállalatot, csökken a reputációjuk és elveszítik a befektetők bizalmát. Illetve rosszabb esetben pedig időhiányában egy nem megfelelő vállalattal olvadnak össze, jelentős anyagi kárt okozva ezzel a befektetőknek.

A SPAC-ek jövője

A jelenlegi SPAC struktúra még túl fiatal, ahhoz, hogy lássuk a jövőjét. Az biztos, hogy a jelenlegi szabályozással az amerikai piac mellett globálisan is el fog terjedni, Ázsiában például már az első negyedévben 11 SPAC IPO történt, ami már a 2018-as amerikai számokat mintázza. A 2023-as év pedig mindenképpen sorsfordító lesz a SPAC-ek piacán hiszen 2 év múlva, az idei rekord mennyiségű SPAC vállalat kénytelen lesz összeolvadni egy privát vállalattal. Ekkorra már látni lehet majd, hogy van-e egyáltalán ilyen mennyiségű potenciállal rendelkező privát vállalat, amely SPAC-en keresztül szeretne tőzsdére menni.

Források:

Péntek Gábor Dániel (2020) Biankó csekk, mint befektetés, concordeblog.hu,

https://concordeblog.hu/2020/12/21/bianko-csekk-mint-befektetes/?fbclid=IwAR2U2dMJp4npVgbzd6HSGeNQZ3htM8J5rugvVL6wTIlLO2x7WEyND3VOenw, Letöltve: 2021.04.06

Ramey Layne, Brenda Lenahan (2018) Special Purpose Acquisition Companies: An Introduction, Vinson & Elkins LLP, https://corpgov.law.harvard.edu/2018/07/06/special-purpose-acquisition-companies-an-introduction/, Letöltve: 2021.04.06

Michael Klausner & Michael Ohlrogge (2020) A Sober Look at SPACs, Stanford University, https://law.stanford.edu/publications/a-sober-look-at-spacs/, Letöltve: 2021.04.06

Portfolio.hu (2021), Itt az új befektetési őrület, üres cégek hódítanak a tőzsdén,

https://www.portfolio.hu/podcast/20210210/itt-az-uj-befektetesi-orulet-ures-cegek-hoditanak-a-tozsden-469036, Letöltve: 2021.04.06

Michelle Celarier (2020) Egregious Founder Shares. Free Money for Hedge Funds. A Cluster***k of Competing Interests. Welcome to the Great 2020 SPAC Boom. Instituionalinvestor.com, https://www.institutionalinvestor.com/article/b1ngx7vttq33kh/Egregious-Founder-Shares-Free-Money-for-Hedge-Funds-A-Cluster-k-of-Competing-Interests-Welcome-to-the-Great-2020-SPAC-Boom?fbclid=IwAR0N-E_OVar-F44injMD5fkxrvMZZ9wW7LR1NqXojbg8HPj0CkNCCK1KmiA, Letöltve: 2021.04.06

Szemán Ákos (2020) Ez most a tőzsdeguruk, milliárdos üzletemberek és politikusok kedvence, Portfolio.hu,

https://www.portfolio.hu/uzlet/20200917/ez-most-a-tozsdeguruk-milliardos-uzletemberek-es-politikusok-kedvence-448958, Letöltve: 2021.04.06

Kane Wu (2021) Bankers say all aboard for great Asia SPAC merger lift-off, Reuters, https://www.reuters.com/article/us-asia-m-a-idUSKBN2BO44B, Letöltve: 2021.04.06

Blockchain a felsőoktatásban – kódokban rejlik az egyetemek jövője?

Az elmúlt években megannyi egyetem kezdett el blockchain alapú technikát alkalmazni, hogy egyszerűbbé tegye működését. De mit takar ez a technológia?

Olvasd el a teljes cikket!

Új befektetési forma elterjedőben: társadalmi célú kötvények

A társadalmi célú kötvények azért jöttek létre, hogy lehetővé tegyék olyan projektek megvalósulását, amelyek egy fenntarthatóbb világot hoznak létre. Tudj meg róluk többet!

Olvasd el a teljes cikket!