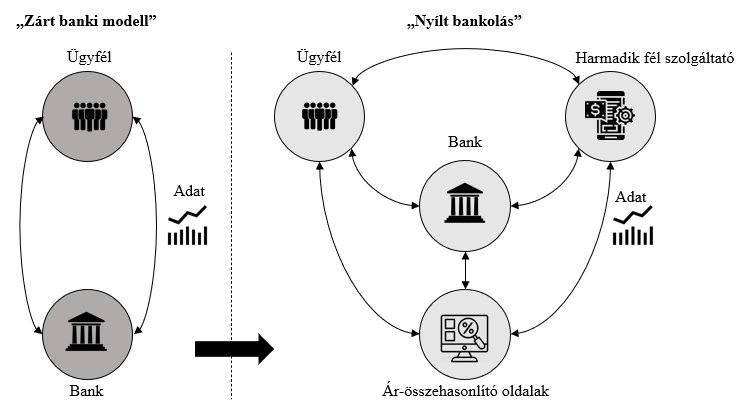

Az új pénzügyi szolgáltatók és megoldások szabályozásában mérföldkövet jelentett a PSD2 irányelv megszületése az Európai Unióban, mely a nyílt bankolás által lehetőséget teremt arra, hogy az ügyfelek engedélyt adjanak az új pénzügyi szolgáltatásokat nyújtó intézményeknek. Ezek a harmadik fél szolgáltatók a bankokon keresztül hozzáférhetnek az ügyfelek fizetési-számla adataihoz, ezzel lehetővé téve a hatékony és innovatív szolgáltatások nyújtását. Mindez a korábban zárt banki modellt transzformálja, ezért is nevezzük nyílt bankolásnak. Kérdés azonban, hogy ténylegesen kinyílt-e már a kapu az új típusú szolgáltatók előtt.

PSD2 irányelv

A 2007-ben megszületett PSD1 direktíva a fizetési forgalom európai integrációját tűzte ki célul, a 2015-ben megszületett PSD2 módosított irányelv pedig egyrészt kiszélesíti a hatálya alá eső műveleteket, másrészt szigorítja a fogyasztóvédelmi, valamint az ügyfelek azonosításáról és a fizetési megbízások hitelesítéséről szóló szabályokat.

Fizetés-kezdeményezési és számlainformációs szolgáltatók

Az ügyfelek számára jobb és kényelmesebb pénzügyi szolgáltatások válhatnak elérhetővé a harmadik fél szolgáltatók által, akik működhetnek fizetés-kezdeményezési (’PISP’) vagy számlainformációs (’AISP’) szolgáltatóként. Számlainformációs szolgáltatás alatt azt az online szolgáltatást értjük, amely az ügyfél egy vagy több fizetési számlájáról összegyűjtött aggregált információkat és adatokat használja fel. Fizetés-kezdeményezési szolgáltatásnak pedig az a szolgáltatás minősül a hazai jogszabály szerint, amelynek segítségével fizetési megbízás indítható egy másik pénzforgalmi szolgáltatónál vezetett fizetési számláról. A harmadik fél szolgáltatók a PSD2 irányelv szerint a bankok által biztosított nyílt API-n keresztül tudnak hozzáférni az ügyfelek fizetési számla-adataihoz. A fizetési számlák biztonságos és technikai elérésének módját pedig az RTS rendelet tartalmazza.

Nyílt bankolás hazai helyzete

A nyílt bankolás hivatalosan 2019. szeptember 14-én indult el Magyarországon, ám a robbanásszerű változás még várat magára. A gyakorlatban jelenleg a várakozásokhoz képest nagyon kevés nyílt banki szolgáltatás indult el, és eddig mindösszesen öt Magyar Nemzeti Bank által engedélyezett számlainformációs (AISP) szolgáltató van, fizetés-kezdeményezési (PISP) regisztrálás pedig egy esetben történt. Alapvetően a kapu résnyire már kinyílt az új szolgáltatók előtt, de tárt kapukkal még nem várják őket.

Az aktívabb nyílt bankolás sikerkritériumait tekintve a szabályozói oldal szigorú hozzáállása lenne az egyetlen olyan sarokpont rövidtávon, ami előre tudná mozdítani a megfelelő infrastruktúra kiépítését banki oldalról. Az aktívabb nyílt bankolásra feltehetőleg még pár évet várnunk kell, nem robbanásszerű jelenségként indul el a folyamat. Közép- és hosszútávon fontos sarokpont lehet a bankok hozzáállása, hiszen, ha transzformálják gondolkodásmódjukat és átállnak arra, hogy az ügyfeleket, az adathasználatot, a megosztott hozzáférést és a FinTech-partnerségi viszonyt helyezik a fókuszba, akkor az innovatív szolgáltatások sokkal nagyobb lendületet kaphatnak.

Források:

Becsei, A., Bógyi, A., Csányi, P., & Kovács, L. (2019). A jövő bankja, a bankok jövője – A magyar bankszövetség digitalizációs javaslatai. Magyar Bankszövetség.

Deloitte. (2017). How to flourish in an uncertain future – Open banking and PSD2. London: Deloitte.

European Banking Authority. (2020). PSD2 – Search Institutions. Letöltés dátuma: 2021. január 30, forrás: https://euclid.eba.europa.eu/register/pir/search

Kerényi, Á., & Molnár, J. (2017. szeptember). A FinTech-jelenség hatása − Radikális változás zajlik a pénzügyi szektorban? Hitelintézeti Szemle, 16. évf. 3. szám, 32–50. o.

Kerényi, Á., & Müller, J. (2019). Hitelintézeti Szemle, 18. évfolyam, 1. szám, 10.

KMPG. (2017). Value of Fintech. London: KPMG. Letöltés dátuma: 2021. január 30

McKinsey. (2014). Ready for APIs. Forrás: Forbes: https://www.forbes.com/sites/mckinsey/2014/01/07/ready-for-apis-three-steps-to-unlock-the-data-economys-most-promising-channel/#110919c0b55d

MNB. (2017). INNOVÁCIÓ ÉS STABILITÁS (FINTECH KÖRKÉP MAGYARORSZÁGON).

MNB. (2017b). Innováció és pénzügyi stabilitás: Szabályozói kihívások. Letöltés dátuma: 2021. január 30

Nemzeti Jogszabálytár. (2013). 2013. évi CCXXXVII. törvény. Letöltés dátuma: 2021. január 31, forrás: http://njt.hu/cgi_bin/njt_doc.cgi?docid=165854.377317

Prágay, I. (2018). Fizetési forgalom és digitalizáció. Gazdaság és Pénzügy, 79.

Mi kell ahhoz, hogy készpénzmentessé váljon a gazdaságunk?

Kíváncsiságból nyissuk ki a pénztárcánkat, számoljuk össze mennyi pénz található benne és osszuk el a bankszámlánkon található összeggel. Valószínűleg egy igen alacsony arányszámot fogunk kapni, de...

Olvasd el a teljes cikket!

Cherrisk by UNIQA, a magyar insurtech

Hogyan kapcsolódhat össze az insurtech fogalma egy apró gyümölccsel? A válasz csupán egy szó: Cherrisk.

Olvasd el a teljes cikket!